Türkiye’nin geldiği nokta, yalnızca ekonomik politikaların değil, aynı zamanda toplumsal beklentilerin ve yatırım davranışlarının da bir yansımasıdır.

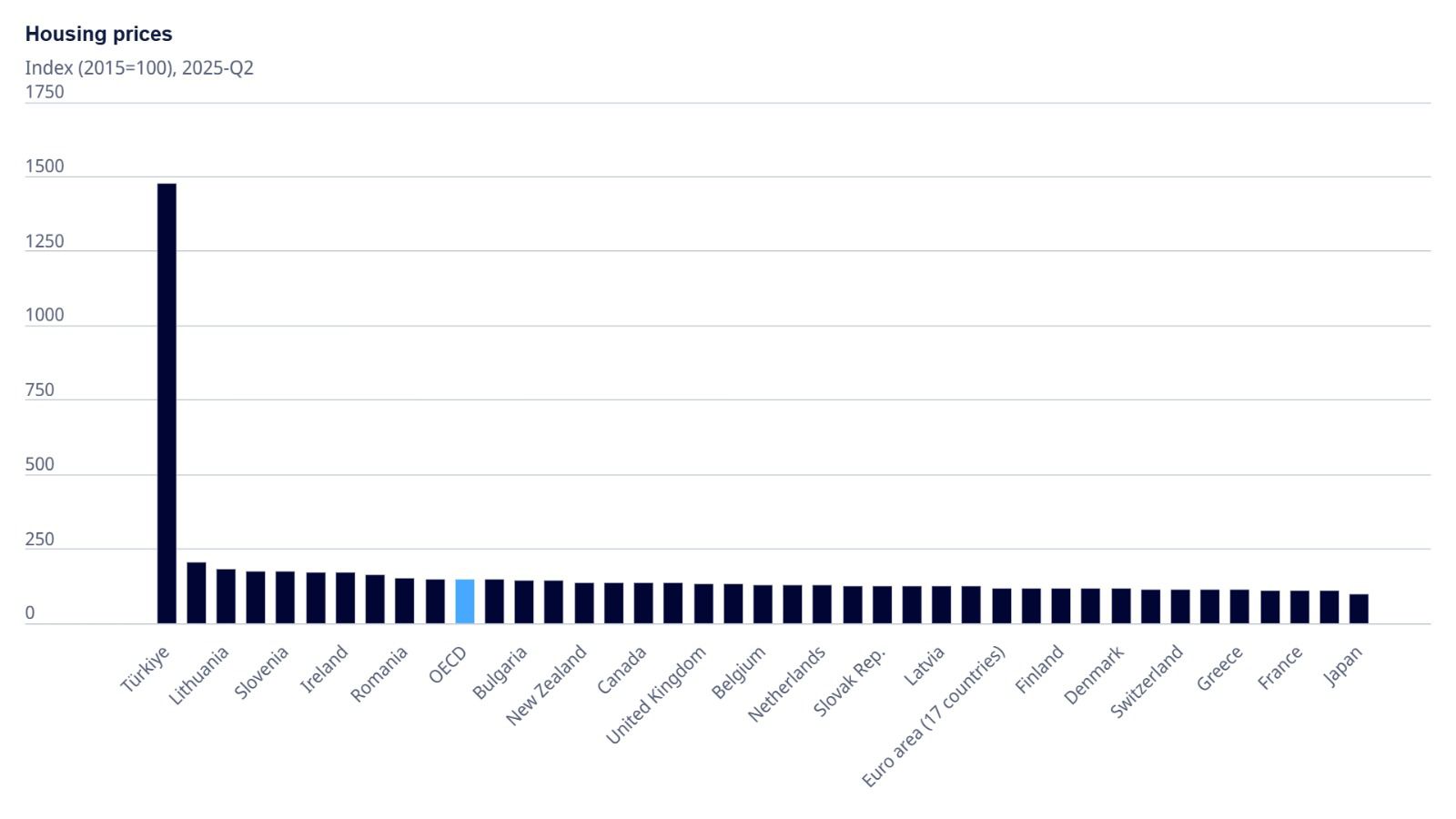

2025 yılının ikinci çeyreğinde konut fiyat endekslerine baktığımızda dünya genelinde çok çarpıcı bir tabloyla karşılaşıyoruz. 2015 yılı 100 baz alınarak oluşturulan bu endeks, bazı ülkelerde görece dengeli bir artışı gösterirken, bazı ülkelerde ise neredeyse fırlamış seviyelere ulaşmış durumda. Listenin başında yer alan Türkiye, diğer tüm ülkelerden açık ara önde. Türkiye’nin endeks değeri, ikinci sıradaki ülkenin neredeyse on katı, OECD ortalamasının ise katbekat üzerinde. Bu, yalnızca konut fiyatlarının nominal olarak artışı değil, reel bazda da ciddi bir değerleme anlamına geliyor. Avrupa ülkelerinin çoğunda 2015’ten bu yana fiyatlar yüzde 50 ila 150 arasında artarken, Türkiye’de bu oran 14–15 kat seviyelerine ulaşmış durumda. İkinci sırada yer alan Litvanya’nın bile artış oranı Türkiye’nin yanında sönük kalıyor. Bu dramatik fark, sadece piyasa dinamikleriyle değil, makroekonomik dengeler, para politikası, arz-talep uyumsuzluğu ve beklentiler gibi faktörlerle açıklanabilir.

Konut fiyat endekslerinde yüksek artışın nedenleri arasında ilk sırada enflasyonist baskılar yer alıyor. Türkiye’de 2021 sonrası dönemde enflasyonun hızla çift hanelere yerleşmesi, para politikasının uzun süre gevşek tutulması ve nominal faiz oranlarının negatif reel seviyelere inmesi, gayrimenkulü bir “değer koruma aracı” haline getirdi. Bankada tutulan paranın hızla erimesi, yatırımcıyı ve tasarruf sahibini taşınmaza yönlendirdi. Bu durum, talep tarafında ciddi bir patlama yarattı. Talep patlamasının üzerine konut arzının yetersiz kalması eklendiğinde, fiyatların hızla yükselmesi kaçınılmaz oldu. Özellikle büyük şehirlerde arsa üretiminin sınırlı olması, imar kısıtlamaları ve inşaat maliyetlerindeki sert artış, arzın talebi karşılayamamasına neden oldu. İnşaat sektöründe çimento, demir, cam gibi temel girdilerdeki maliyet artışları yüzde yüzleri aşarken, kur şoklarıyla birlikte ithal malzeme fiyatları da patladı. Bu maliyet enflasyonu, fiyatların yalnızca spekülatif talep değil, gerçek maliyet artışıyla da yukarı çekilmesine yol açtı.

Uluslararası karşılaştırmalara baktığımızda, Avrupa ve OECD ülkelerinin çoğunda konut fiyatlarındaki artışın daha mutedil seyretmesinin önemli bir nedeni, enflasyonun görece düşük seyretmesi ve para politikalarının fiyat istikrarını önceleyen bir çerçevede yürütülmesi. Merkez bankalarının bağımsızlığı, faiz oranlarının enflasyon karşısında pozitif reel düzeylerde tutulması ve konut kredilerinde uygulanan sıkı kriterler, fiyatların kontrolden çıkmasını önledi. Buna ek olarak, bu ülkelerde sosyal konut projeleri, kira destekleri ve konut piyasasına yönelik regülasyonlar, spekülatif fiyat hareketlerinin önünde fren görevi gördü. Örneğin, Hollanda ve Almanya’da kira artış oranlarına yasal sınırlamalar getirilmiş, yatırım amaçlı konut alımlarına ek vergiler konmuş durumda. Türkiye’de ise aynı dönemde hem yatırım amaçlı konut alımlarına güçlü bir teşvik unsuru oluştu, hem de kira artışları üzerinde yapılan yasal sınırlamalar piyasanın doğal dengesini bozarak kiralık arzı daralttı.

Türkiye özelinde bu tablonun oluşmasında politika tercihleri de belirleyici oldu. 2018’den itibaren ekonomide büyümeyi kredi genişlemesi üzerinden destekleme anlayışı, düşük faiz politikasıyla birleşince, konut sektörü adeta bir yatırım aracı haline geldi. Pandemi sonrası dönemde ise hem küresel arz zinciri sorunları hem de TL’deki sert değer kayıpları, maliyetleri tarihi seviyelere taşıdı. Buna rağmen düşük faizli kredi kampanyaları, özellikle kamu bankaları üzerinden verilen konut kredileri, fiyatların yukarıya taşınmasını hızlandırdı. Bir yandan yeni konut üretiminde maliyet baskısıyla yavaşlama yaşanırken, diğer yandan eldeki konutlar yatırım aracı olarak el değiştirmeye devam etti. Bu süreç, fiyat balonunu daha da şişirdi.

Konut fiyatlarındaki bu sert yükselişin doğal bir sonucu, kira fiyatlarının da astronomik seviyelere ulaşması oldu. Ev sahibi, aldığı konutun değerindeki artışı kira gelirine yansıtmak isterken, kiracılar bu artışlara karşı korunmasız kaldı. 2022’den itibaren kira artışlarının yüzde 25 ile sınırlandırılması, kısa vadede kiracılar için bir koruma sağlasa da, uzun vadede ev sahiplerini kiralık konut arzından çekilmeye itti. Birçok ev sahibi konutunu satmayı ya da günlük/haftalık kiralamaya yönelmeyi tercih etti. Bu da piyasadaki kiralık konut sayısını düşürerek kira fiyatlarının daha da artmasına yol açtı. Sonuç olarak, hem konut satın alma hem de kiralama maliyeti geniş halk kesimleri için ulaşılmaz hale geldi. Dar gelirli ve orta sınıf, özellikle büyükşehirlerde konut erişiminden neredeyse tamamen koptu.

Bu noktada yapılması gerekenlerin başında, para politikasında fiyat istikrarını önceleyen bir yaklaşımın kalıcı hale gelmesi geliyor. Negatif reel faiz politikası, kısa vadede büyümeyi destekler gibi görünse de, uzun vadede varlık fiyatlarında balon oluşturur ve gelir dağılımını bozar. Konut fiyat balonunun sönmesi için, enflasyonun tek haneye indirilmesi ve faizlerin enflasyonun üzerinde tutulması şart. Bu, yatırımcıların taşınmaza yönelme motivasyonunu azaltarak piyasanın normalleşmesine katkı sağlar. İkinci adım olarak, konut arzının artırılması gerekir. Bu yalnızca yeni inşaat projeleriyle değil, atıl durumdaki konutların piyasaya kazandırılmasıyla da mümkündür. Boş tutulan konutlara yönelik vergi düzenlemeleri, yatırım amaçlı alınan ikinci ve üçüncü konutlara ek vergi yükümlülükleri getirilebilir. Sosyal konut projelerinin hızlandırılması, özellikle dar gelirli kesimin konut erişimini kolaylaştırır.

Kira piyasasında ise arzı artıracak düzenlemeler kritik. Uzun vadeli kira sözleşmelerine vergi teşviki verilmesi, kiralık konut yatırımını cazip hale getirebilir. Günlük ve haftalık kiralamaların belli bölgeler dışında sınırlandırılması, kiralık konut arzının turizm sektörüne kaymasını önler. Ayrıca, kira artışlarının enflasyona endekslenmesi ama aşırı dalgalanmaları önleyecek bir tavan oranı ile dengelenmesi, hem kiracıyı hem ev sahibini koruyabilir. Konut kredilerinde ise gerçekten ihtiyacı olana erişim sağlayacak sıkı bir filtre uygulanmalı, yatırım amaçlı alımların krediyle desteklenmesi engellenmelidir.

Türkiye’nin geldiği nokta, yalnızca ekonomik politikaların değil, aynı zamanda toplumsal beklentilerin ve yatırım davranışlarının da bir yansımasıdır. Konutun barınma hakkı olmaktan çıkıp, bir servet biriktirme aracı haline gelmesi, piyasanın yapısını kökten değiştirdi. Bu algıyı kırmak, ancak uzun vadeli istikrarlı politikalar, şeffaf ve öngörülebilir düzenlemeler ve piyasanın arz-talep dengesi içinde işlemesiyle mümkün olacaktır. Aksi takdirde, konut fiyatlarında görülen bu aşırı artış, yalnızca ekonomik kriz dönemlerinin değil, kalıcı bir sosyal sorun olarak da karşımıza çıkmaya devam edecektir. Bugün atılacak adımlar, yarının barınma krizini önlemek için son fırsat olabilir.

2015 yılında konut sahipliği oranı ülkemizde %60’lardayken bugün oran %55’in altına düşmüş durumda. 5 sene sonra oranın %50 altına düşme ihtimaline şimdiden kesin gözüyle bakılıyor.

Harekete geçmek için çok geç kalındı. Bir an önce aksiyon alınması gerekiyor. Gidişat iyi değil!